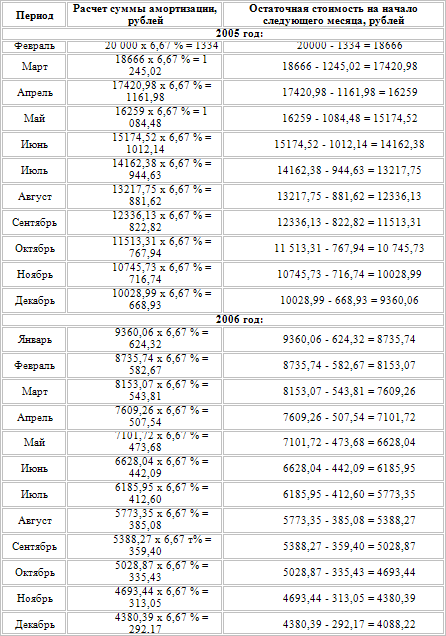

Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества.Начисление амортизации осуществляется в соответствии с нормой амортизации, определенной для объекта исходя из его срока полезного использования.Пунктом 18 ПБУ 6/01 установлено четыре способа начисления амортизации для целей бухгалтерского учета:линейный способ;способ уменьшаемого остатка;способ списания стоимости по сумме чисел лет срока полезного использования;способ списания стоимости пропорционально объему продукции (работ);Независимо от того, какой метод начисления амортизационных отчислений выберет организация, она должна определять годовую и месячную нормы амортизационных отчислений.В соответствии с п. 1Pст. 259 НК РФ в целях исчисления налога на прибыль налогоплательщики могут выбрать один из способов начисления амортизации: Pлинейный способ; Pнелинейный способ.Выбранный организацией способ начисления амортизации в отношении объекта амортизируемого имущества на основании п. 3Pст. 259 НК РФ не может быть изменен в течение всего периода начисления амортизации по этому объекту.Списание амортизации производится при выбытии основного средства. Учет сумм амортизации ведется на счете 02 «Амортизация основных средств» При линейном способе начислении амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.Определение срока полезного использования объекта основных средств производится исходя из:1)Pожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;2)Pожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;3)Pнормативно-правовых и других ограничений использования этого объекта (например, срок аренды).Срок полезного использования объектов определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету.Срок полезного использования по объектам основных средств может пересматриваться организацией в случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации.С 1 января 2002 года для целей налогового учета, при определении срока полезного использования основных средств, организации должны руководствоваться Постановлением N1.На основании Письма Минфина Российской Федерации от 29 августа 2002Pг. N 04-05-06/34 при применении данного постановления для целей бухгалтерского учета организации используют указанную Классификацию для определения срока полезного использования объектов основных средств, принятых к бухгалтерскому учету (дебет счета 01), начиная с 1 января 2002 года.Амортизация по объектам основных средств, принятым к бухгалтерскому учету до 1 января 2002 года для целей бухгалтерского учета продолжает начисляться исходя из срока полезного использования, определенного при постановке объекта на учет, и выбранного организацией для группы однородных объектов способа начисления амортизации.Пример.Стоимость объекта основных средств 260000 рублей. В соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 01 января 2002 года N 1, объект отнесен к третьей амортизационной группе со сроком полезного использования свыше 3-х лет до 5-ти лет включительно. Срок полезного использования установлен 5 лет. Годовая норма амортизации 20P% (100P%: 5 лет), ежегодная сумма амортизационных отчислений 52000 рублей (260000 х 20/100), ежемесячная сумма амортизации 4333,33 рубля (52000/12). Когда эффективность использования объекта основных средств с каждым последующим годом уменьшается, организация вправе применить для определения срока полезного использования и начисления амортизации способ уменьшаемого остатка.Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации.Пример.Стоимость основного средства 260000 рублей. Срок полезного использования 5 лет. Коэффициент ускорения 2. Годовая норма амортизации 20P%. Годовая норма амортизации с учетом коэффициента ускорения 40P%.В первый год эксплуатации:Годовая сумма амортизационных отчислений будет определена исходя из первоначальной стоимости, сформированной при оприходовании объекта основных средств, и составит 104000 рублей (260000 х 40P% = 104000).Во второй год эксплуатации:Амортизация будет определена исходя из остаточной стоимости объекта по окончании первого года эксплуатации, составит 62400 рублей ((260000 104000) = 156000 х 40P%).В третий год эксплуатации:Амортизация будет определена исходя из остаточной стоимости объекта по окончании второго года эксплуатации, составит 37 440 рублей ((156 000 62 400) = 93 600 х 40P%).В четвертый год эксплуатации:Амортизация будет определена исходя из остаточной стоимости объекта по окончании третьего года эксплуатации, составит 22464 рублей ((93600 37440) = 56160 х 40P%).В течение пятого года эксплуатации:Амортизация будет определена исходя из остаточной стоимости объекта по окончании четвертого года эксплуатации, составит 13478,40 рубля ((56160 22464) = 33696 х 40P%).Накопленная в течение пяти лет амортизация составит 239782,40 рубля. Разница между первоначальной стоимостью объекта и суммой начисленной амортизации в сумме 20217,60 рубля представляет собой ликвидационную стоимость объекта, которая не принимается во внимание при начислении амортизации по годам, кроме последнего года эксплуатации. В последний год эксплуатации амортизация исчисляется вычитанием из остаточной стоимости объекта на начало последнего года ликвидационной стоимости.При выборе организациями начисления амортизации способом уменьшаемого остатка следует помнить, что, начиная с 2002 года механизм ускоренной амортизации, ранее установленный Постановлением Правительства Российской Федерации от 19 августа 1994 года N 967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов» признан утратившим силу. Данная отмена произведена Постановлением Правительства Российской Федерации от 20 февраля 2002 года N 121 «Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации по вопросам налогообложения прибыли организаций». При данном способе годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе сумма чисел лет срока полезного использования объекта.Пример.Стоимость основного средства 260000 рублей. Срок полезного использования 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15.В первый год эксплуатации коэффициент соотношения составит 5/15, сумма начисленной амортизации составит 86666,67 рубля (260000 х 5/15).Во второй год эксплуатации коэффициент соотношения 4/15, сумма начисленной амортизации 69333,33 рубля (260000 х 5/15).В третий год эксплуатации коэффициент соотношения 3/15, сумма начисленной амортизации 52000 рублей (260000 х 3/15).В четвертый год эксплуатации коэффициент соотношения 2/15, сумма начисленной амортизации 34666,67 рубля (260000 х 2/15).В последний, пятый год эксплуатации коэффициент соотношения 1/15, сумма начисленной амортизации 17333,33 рубля (260000 х 1/15). При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.Пример.Стоимость автомобиля 65000 рублей, предполагаемый пробег автомобиля 400000Pкм. В отчетном периоде пробег автомобиля составил 8000Pкм., сумма амортизации за этот период составит 1300 рублей (8000Pкм. х (65000 рублей: 400000Pкм.)). Сумма амортизации за весь период пробега 65000 рублей (400000Pкм. хP65000 рублей: 400000Pкм.). Пунктом 18 ПБУ 6/01 предусмотрено, что объекты основных средств стоимостью не более 10000 рублей за единицу или иного лимита, установленного в учетной политике организации исходя из технологических особенностей, а также приобретенные книги, брошюры и тому подобные издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации необходимо организовать контроль их движения.Действие данной нормы в части стоимостных ограничений «не более 10000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей» на основании Письма Минфина Российской Федерации от 29 августа 2002 года N 04-05-06/34 распространяется только на объекты основных средств, принятые к бухгалтерскому учету после 1 января 2002 года. В налоговом учете (п. 1Pст. 259 НК РФ) налогоплательщики вправе применять один из двух возможных методов начисления амортизации: Pлинейный; Pнелинейный.При применении одного из этих методов сумма амортизации определяется для целей налогообложения ежемесячно, в соответствии с нормой амортизации, исходя из срока полезного использования объекта. Причем амортизация начисляется отдельно по каждому объекту амортизируемого имущества.В отношении таких видов амортизируемого имущества как здания, сооружения и передаточные устройства, входящие в восьмую-десятую амортизационные группы, независимо от срока их ввода в эксплуатацию налоговое законодательство предусматривает использование только линейного метода начисления амортизации.К остальным основным средствам налогоплательщик может применять любой из указанных методов.Федеральный закон N 58-ФЗ внес в ст. 259 НК РФ очень важное изменение.С 1 января 2006 года п. 1ст. 259 НК РФ дополнен подп. 1.1, согласно которому:«Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10P% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 настоящего Кодекса».Классифицировать указанные расходы следует как расходы, связанные с производством и реализацией (в сумме начисленной амортизации) (Письмо Минфина РФ от 11 октября 2005 года N 03-03-04/2/76).Налогоплательщиком при расчете суммы амортизации не учитываются вышеприведенные расходы на капитальные вложения.Пример.Организация в январе 2006 года приобрела оборудование стоимостью 118000 рублей (в том числе НДС 18000 рублей). Расходы по доставке оборудования составили 11800 рублей (в том числе НДС 1800 рублей).Оборудование введено в эксплуатацию в январе 2006 год

Глава 4. Учет амортизационных отчислений (износа) основных средств / Основные средства. Бухгалтерский и налоговый учет

Комментариев нет:

Отправить комментарий